たくさんのお客さまに支持されて

累計販売件数

(2021年10月2日販売開始から)

※「健康をサポートするがん保険 勇気のお守り」

終身がん保険(C2)(がん治療給付型)(I型)と終身がん保険(C3)(がん診断給付型)の合計件数

※2024年12月時点

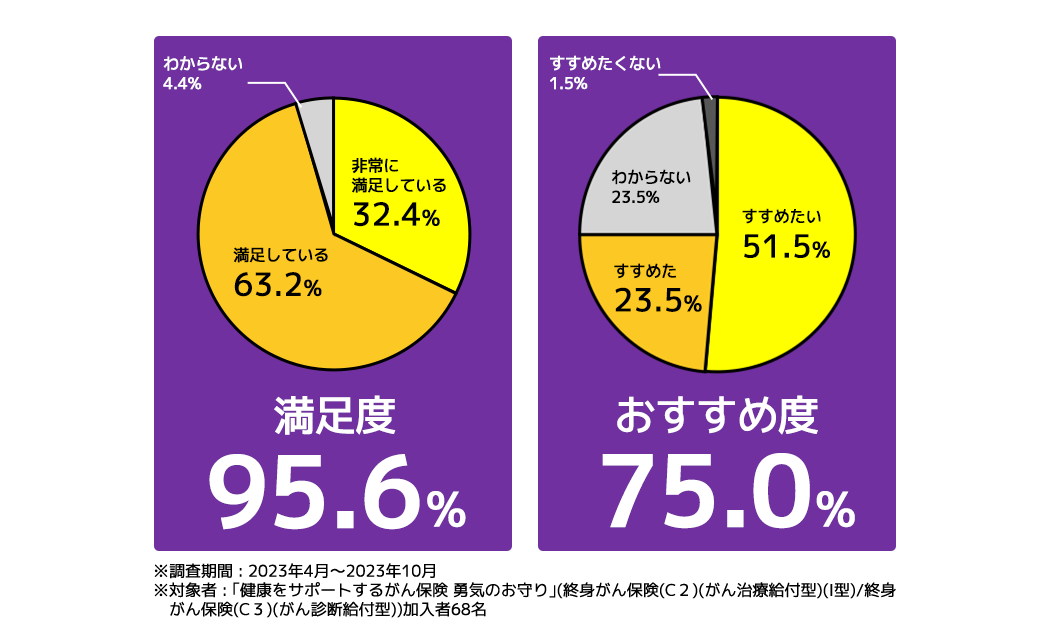

ご加入者様の満足度が高く、

家族や友人にもすすめたい

と思っていただいているからなんです!

この保険の一番良いところは

治療費のためだけの保険ではない

ところです。

治療費の保障はもちろん大切です。

でも実は、

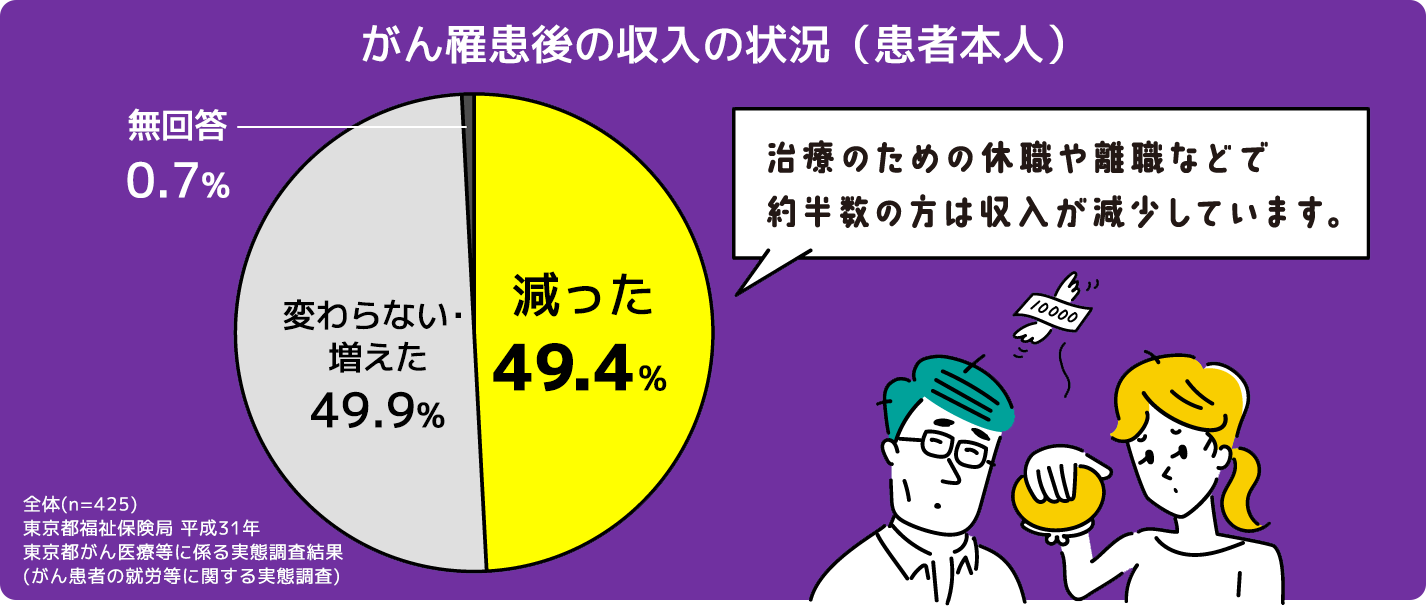

がん治療を始めた約半数の方が

お困りのことがあるんです。

収入の減少です。

もし、年収が100万円減ったら

年収1,000万円の方の場合は約10%、

年収500万円の方の場合は

約20%も減少することになります。

だから、収入減少のリスクにも

備えられる保障を

ご用意しました。

それが

使い道は自由!

収入減少時の生活費や

治療費を補填できます。

長期間の治療や万が一の

再発・転移にも備えられます。

さらに

2回目以降も

給付金額は同額保障。

さらに

①手術②放射線治療③抗がん剤治療・ホルモン剤治療

(がんゲノムプロファイリング検査を含む)

④緩和療養⑤入院

通算120か月限度(1か月に1回)

*①②⑤については通算無制限

※支払事由に該当する限り

こちらも2か月目以降の

給付金額は同額保障。

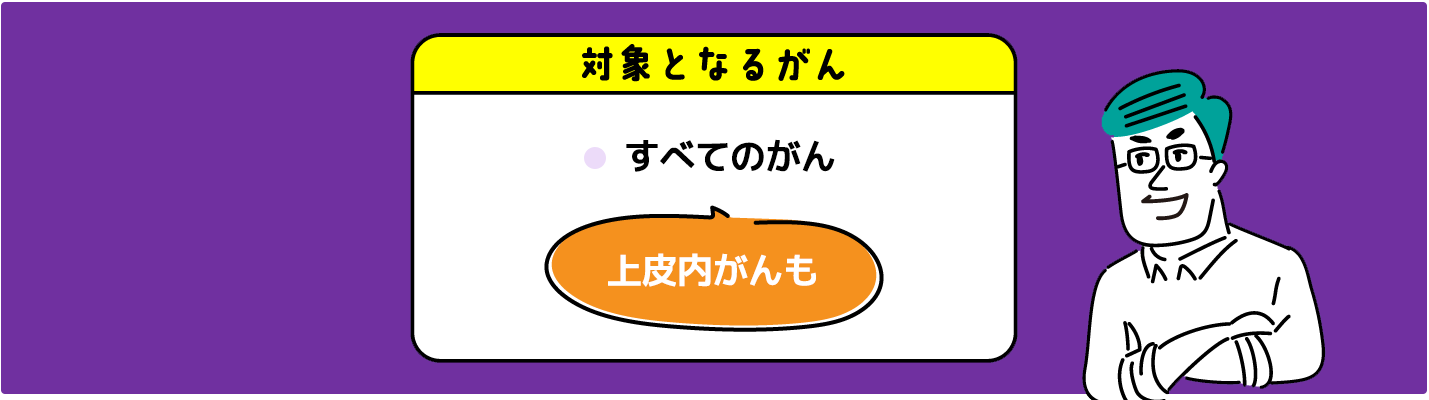

すべてのがん(上皮内がん含む)が

保障の対象です。

がんの種類によって

受け取れる給付金が減ることは

ありません

しかも

公的医療保険では保障されない

自由診療の抗がん剤治療も保障

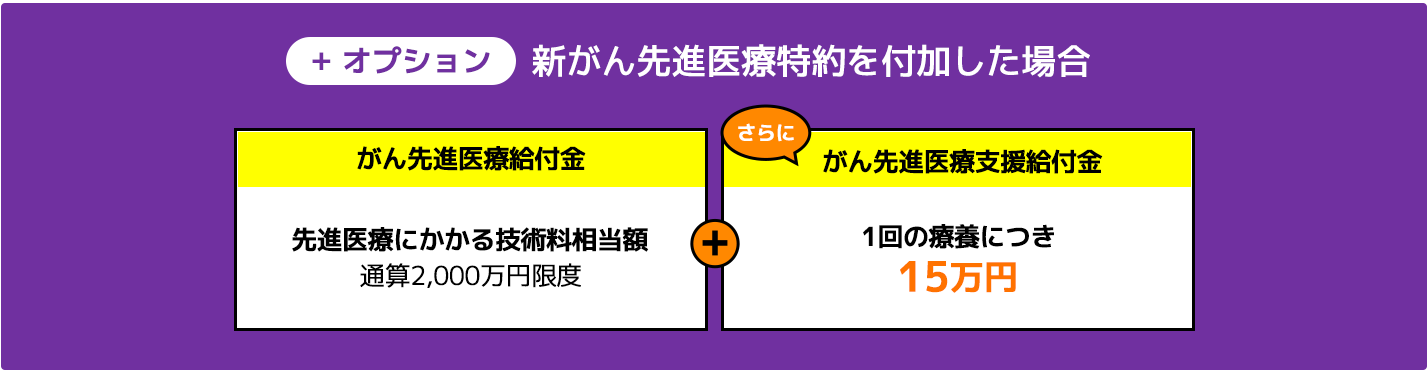

オプション1

がんを原因とした先進医療※1を受けたときの保障

(新がん先進医療特約※2)

さらに、通院費などに活用いただける一時金もお支払いします。

そのため、対象となる医療技術・施設基準は変動します。

※2被保険者が既に当社で所定の先進医療関係の保障にご加入の場合には、付加できません。

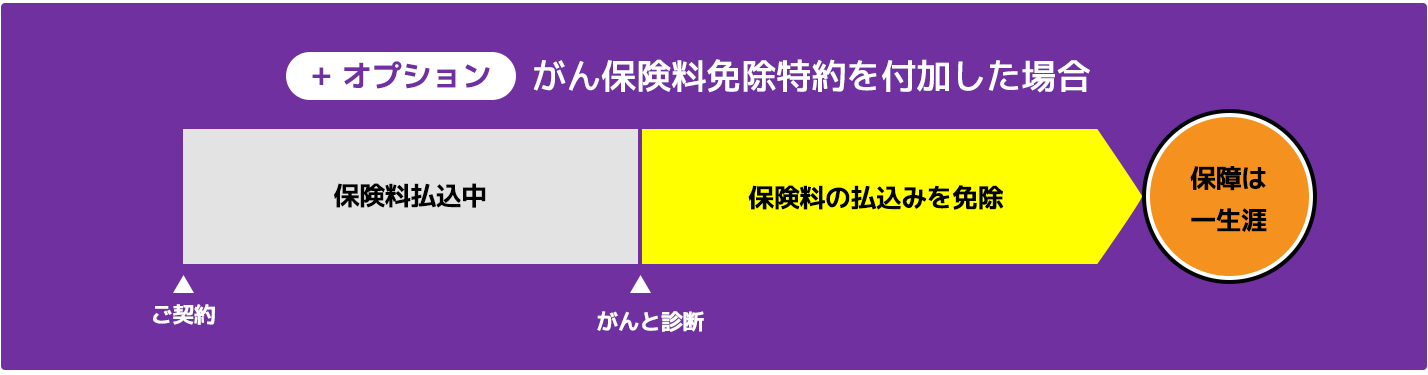

オプション2

保険料の支払いが免除となる保障

(がん保険料免除特約)

診断確定されたとき

以後の保険料はいただきません!

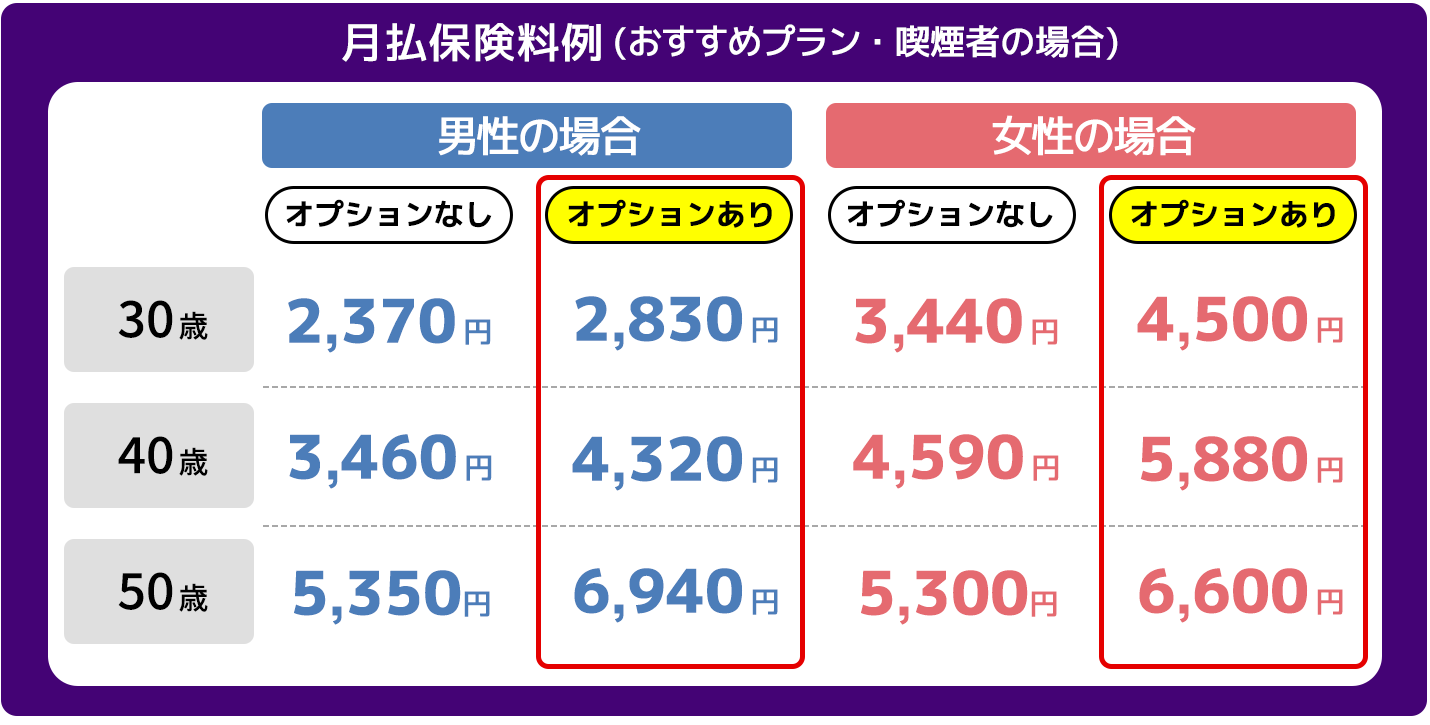

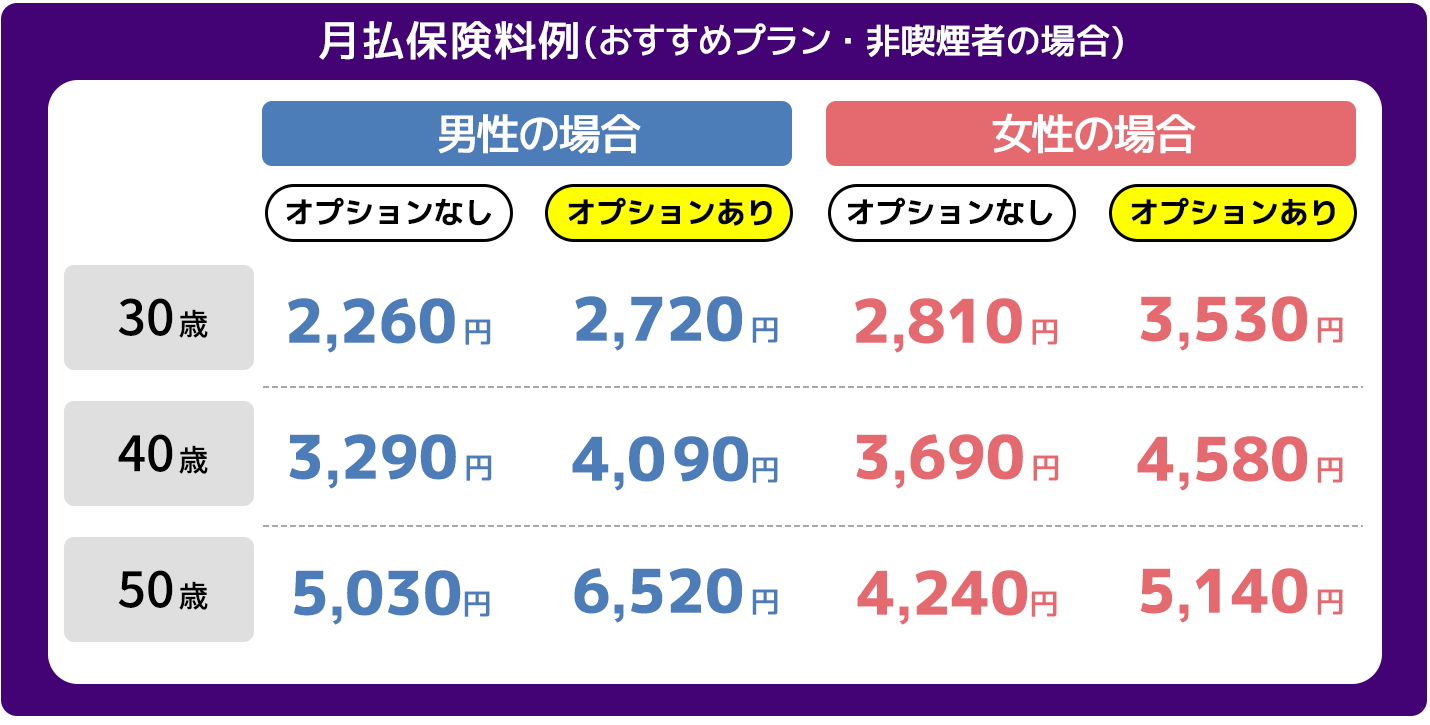

保険期間/保険料払込期間:終身、保険料払込方法:口座振替扱・クレジットカード扱(2025年1月現在の保険料)/喫煙者保険料率

オプションなし:主契約(がん治療給付金、自由診療抗がん剤・ホルモン剤治療給付金、自由診療乳房再建給付金)+がん診断給付特約

オプションあり:主契約(がん治療給付金、自由診療抗がん剤・ホルモン剤治療給付金、自由診療乳房再建給付金)+がん診断給付特約+がん保険料免除特約+新がん先進医療特約

主契約は終身がん保険(C2)(がん治療給付型)(Ⅰ型)

さらに

タバコを吸わない方限定

の保険料もご用意しています。

保険期間/保険料払込期間:終身、保険料払込方法:口座振替扱・クレジットカード扱(2025年1月現在の保険料)/非喫煙者保険料率

オプションなし:主契約(がん治療給付金、自由診療抗がん剤・ホルモン剤治療給付金、自由診療乳房再建給付金)+がん診断給付特約

オプションあり:主契約(がん治療給付金、自由診療抗がん剤・ホルモン剤治療給付金、自由診療乳房再建給付金)+がん診断給付特約+がん保険料免除特約+新がん先進医療特約

主契約は終身がん保険(C2)(がん治療給付型)(Ⅰ型)

被保険者が20歳以上の場合「非喫煙者保険料率」または「喫煙者保険料率」のいずれかの保険料率が適用されます。ご契約時に健康状態などが当社の定める基準を満たしたうえで、過去1年間に喫煙歴がない場合、割安な保険料でお申込みいただけます。

●喫煙状況の確認のため、お申込み内容により告知に加えて所定の検査を求めることがあります。

●検査の結果によっては、非喫煙者保険料率が適用できない場合があります。

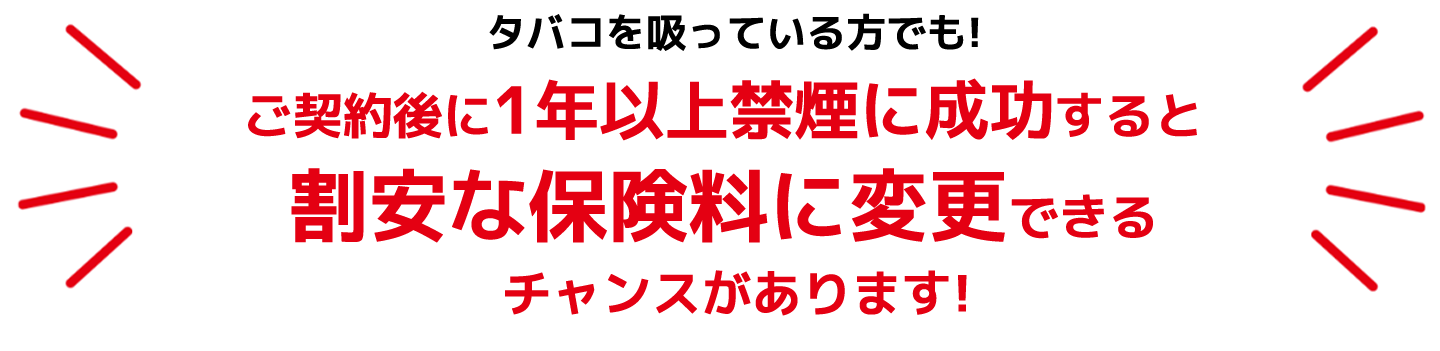

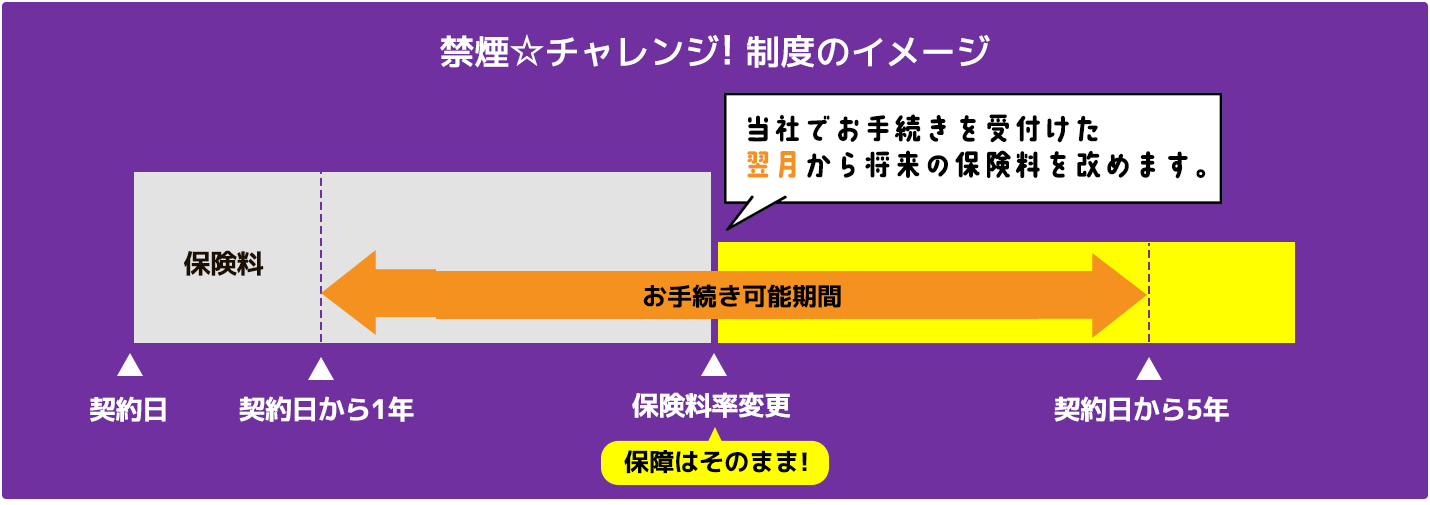

被保険者がご契約後の所定の期間内に

1年以上喫煙歴がないなど、

当社の定める基準を満たしている場合、

「非喫煙者保険料率」へ変更ができます。

- ※保険料率変更のお申出の際に、既にお支払事由に該当している場合には、お取扱いできません。

- ※保険料率変更の告知日が、契約日から起算して1年以上かつ5年以内にある場合にお取扱いが可能です。

- ※保険料率変更のお申出の際に、喫煙状況が当社の定める範囲内であっても、健康状態などが当社の定める基準を満たさない場合には、お取扱いできません。

- ※当社の定める基準は、将来にわたって変更となる可能性があります。

- ※上記取扱いは2025年1月現在の内容に基づいています。

お客さまの声

30年近く前のがん保険のままで見直しの機会を逃していたので、今回SOMPOひまわり生命に加入することになり、これからの安心につながり喜んでいます。

医療保険やがん治療の保険は若い時から加入していればよかったとつくづく、思っています。

がん保険に加入ができたことで将来設計に安心が持てました。

ここでは健康をサポートするがん保険「勇気のお守り」が

どのような商品か、

詳細情報を紹介していきます。

3つのプランをご用意しています。

保険期間/保険料払込期間:終身

- ●主契約は終身がん保険(C2)(がん治療給付型)(Ⅰ型)です。

- ●この保険の基本保障は終身がん保険(C2)(がん治療給付型)(Ⅰ型)+がん診断給付特約です。

- ●保険料払込期間中または終身にわたって保険料をお払込みいただくご契約の場合、死亡給付金はありません。また、保険料払込期間中の解約返戻金はありません。

- ●がんの治療を行ったことにより発生したがん以外の疾病および症状(合併症)に対する治療は、保障の対象外となります。

各給付金については

必ずこちらをご確認ください。

| ① | 手 術 | 所定の手術(先進医療*2・骨髄移植を含む) |

|---|---|---|

| ② | 放射線治療 | 所定の放射線治療(先進医療*2を含む) |

| ③ | 抗がん剤治療・ ホルモン剤治療 |

所定の抗がん剤治療・ホルモン剤治療*3 またはがんゲノムプロファイリング検査*4 |

| ④ | 緩和療養 | 所定の疼痛緩和薬(オピオイド鎮痛剤)を用いた緩和療養、 所定の入院または在宅医療による緩和療養*5 |

| ⑤ | 入 院 | 所定の入院 |

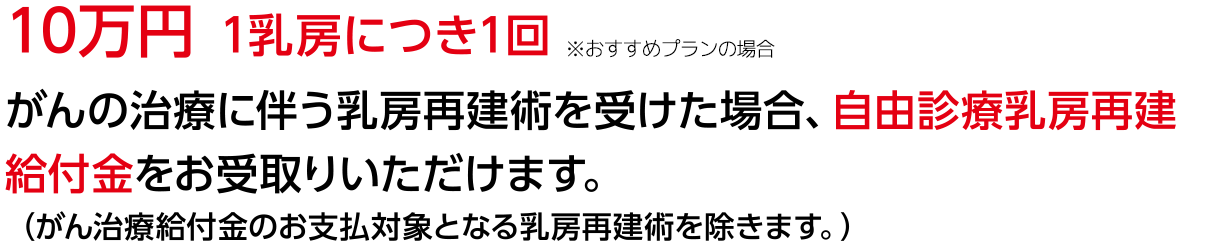

●公的医療保険対象の乳房再建術を受けた場合には、その該当した日にがん治療給付金のお支払事由に該当したものとみなします。

*1 同一の月に、複数のがん治療給付金のお支払事由に該当するときは、その月の最初にお支払事由に該当した日をもってお支払事由に該当したものとみなします。

*2 先進医療とは、厚生労働大臣が定める医療技術・施設基準に該当するものをいい、療養を受けた日現在に規定されているものに限ります。そのため、対象となる医療技術・施設基準は変動します。

*3 詳しくは約款別表「抗がん剤治療・ホルモン剤治療」をご覧ください。

*4 公的医療保険制度における医科診療報酬点数表により、検体検査実施料(検体提出時または結果説明時)が算定されるがんゲノムプロファイリング検査をさします。

*5 詳しくは約款別表「対象となる疼痛緩和薬」「対象となる神経ブロック」「在宅医療」をご覧ください。

| ① | 先進医療*2 |

|---|---|

| ② | 患者申出療養*2 |

| ③ | がんを適応症として厚生労働大臣に承認されている抗がん剤・ホルモン剤*3 |

| ④ | 欧米で承認された抗がん剤・ホルモン剤 |

●同一の月に、複数の自由診療抗がん剤・ホルモン剤治療給付金のお支払事由に該当するときは、その月の最初にお支払事由に該当した日をもってお支払事由に該当したものとみなします。

*1 詳しくは約款別表「抗がん剤治療・ホルモン剤治療」をご覧ください。

*2 先進医療とは、厚生労働大臣が定める医療技術・施設基準に該当するものをいい、療養を受けた日現在に規定されているものに限ります。そのため、対象となる医療技術・施設基準は変動します。

患者申出療養とは、公的医療保険制度に基づく患者申出療養を行うことが認められている保険医療機関で受けた療養のことをさします。

*3 厚生労働大臣による製造販売の承認時に、被保険者が診断確定されたがんの治療に対する効能または効果が認められたものに限ります。ただし、がんゲノムプロファイリング検査により選定されたものは除きます。

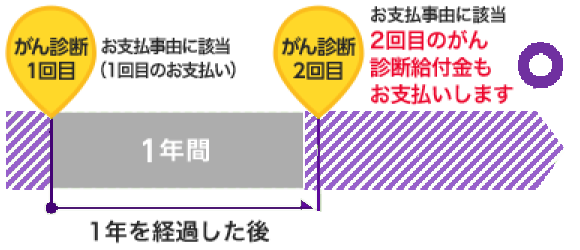

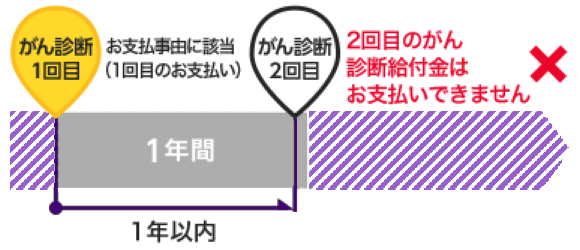

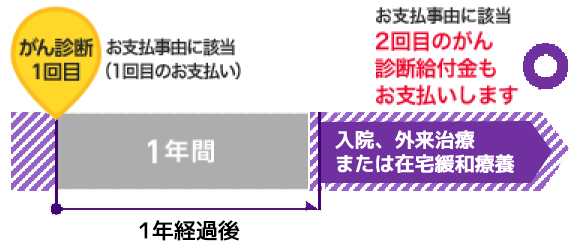

●【1回目】初めてがんと医師により診断確定されたとき

●【2回目以降】直前のがん診断給付金の支払事由に該当した日から起算して1年経過後、新たにがんと医師により診断確定されたとき(再発・転移を含む)(*1)またはがん治療が継続しているとき(*2)

*1:再発とは既に診断確定されたがんが、治療したことにより認められない状態になった後に再発したと診断確定されることです。

*2:がん治療が継続しているときとは、以下のいずれかに該当した場合をいいます。がんが、治療したことにより認められない状態である場合を除きます。

| がん診断給付金の2回目以降の支払事由に該当とみなすケース | |

|---|---|

| ① | がん治療のために入院を開始したとき |

| ② | がん治療のための入院を継続しているとき |

| ③ | がん治療のための外来治療を受けたとき(がんの消滅・破壊などを直接の目的とした、①手術療法、②放射線療法、③化学療法または④疼痛緩和療法のいずれかの治療が引き続き必要と認められる場合に限ります。) |

| ④ | がん治療のために在宅医療による緩和療養を受けたとき |

- ■ケース1

- 前回のがん診断給付金のお支払事由に該当した日から起算して1年を経過した後、新たにがんと診断確定された場合、2回目のがん診断給付金もお支払いします。

-

- ■ケース2

- 前回のがん診断給付金のお支払事由に該当した日から起算して1年以内に新たにがんと診断確定された場合、2回目のがん診断給付金はお支払いできません。

-

- ■ケース3

- 前回のがん診断給付金のお支払事由に該当した日から起算して1年を経過した後に、がんに対する治療を目的とした、入院、外来治療または在宅緩和療養を受けた場合、2回目のがん診断給付金もお支払いします。

なお、ケース2の場合でも、前回のがん診断給付金の支払事由に該当した日から起算して1年経過後に入院、外来治療または在宅緩和療養を受けた場合は、がん診断給付金をお支払いします。 -

*1:被保険者が既に当社で所定の先進医療関係の保障にご加入の場合には、付加できません。

*2:先進医療とは、厚生労働大臣が定める医療技術・施設基準に該当するものをいい、療養を受けた日現在に規定されているものに限ります。 そのため、対象となる医療技術・施設基準は変動します。

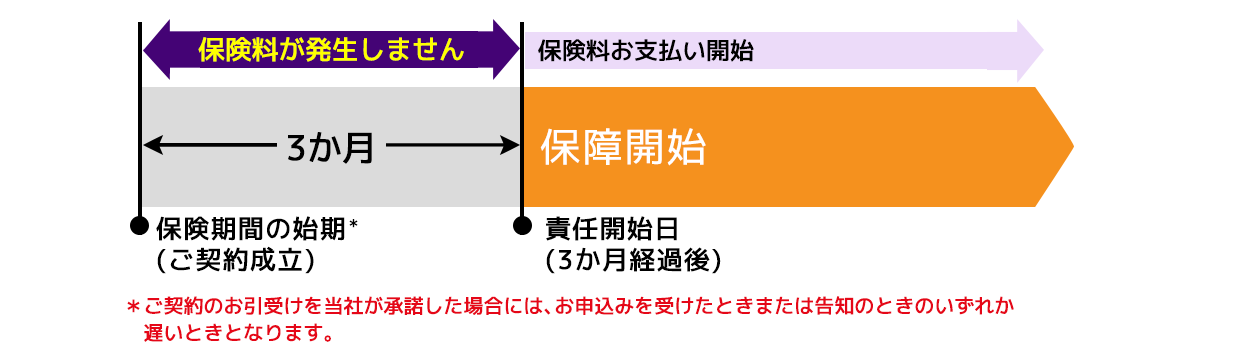

がんに関する保障の開始(責任開始日)は、保険期間の始期*の属する日から起算して3か月経過後となります。がんの保障開始までの3か月間は、保険料が発生しません。

本がん保険は、がんの保障開始以降に保険料が発生する仕組みです。そのため、ご契約からがんの保障の開始までの3か月間は保険料が発生しませんが、保険料を割り引いているものではありません。

責任開始日の前日までにがんと診断確定されていた場合は、ご契約者または被保険者がその事実を知っている・いないにかかわらず、保険契約は無効となります。

| 申込方法により、取扱内容が異なります。 | ||

| 申込経路 | ネット申込*1 | 郵送申込*2 |

|---|---|---|

| 契約年齢 | 20歳〜69歳 | 20歳〜80歳 |

| 保険期間・ 保険料払込期間 |

保険期間 : 終身 保険料払込期間 : 終身 |

|

| 契約者/被保険者 | 契約者=被保険者 | 配偶者または2親等以内の親族の場合、契約者≠被保険者も可 |

| 告知 | 告知第2項~第4項が「はい」の場合、インターネットによるお申込みはできません。ただし、インターネット申込以外の方法でお申込みいただける場合がございます。告知事項を事前に確認 | 告知第2項~第4項が「はい」の場合、詳細を告知いただくことによりお引き受けの可能性があります。 |

| 払込区分 | 月払 | 月払・半年払・年払 ※クレジットカード払は月払のみ |

| 払込方法 | クレジットカード払 *3*4ご利用が可能なクレジットカードはこちら | クレジットカード払*4・口座振替扱 |

- 月払の場合、保険期間の始期の属する月の翌月1日が契約日となり、保険料は契約日時点での満年齢で決まります(被保険者の誕生日によっては、保険料が変わることや、契約年齢の超過によりお申込みいただけない場合があります)。

- 死亡保険金、契約者配当金および解約返戻金はありません。詳しくは「ご契約のしおり・約款」をご確認ください。

- 1 インターネットによる非対面でのお申込み手続きとなります。

- 2 申込書類郵送による非対面でのお申込み手続きとなります。

- 3 クレジットカード(契約者ご本人名義)は、当社のお申込情報とクレジットカード会社にご登録の情報を照合することで、ご本人さまであることの確認を行っております。

- 4 リボルビング払・ボーナス一括払・デビットカード・プリペイドカードおよび海外発行のクレジットカードでのお取扱いはできませんのでご了承ください。

●契約者ご本人名義のクレジットカードをご用意ください。

●ご利用可能なクレジットカードは以下になります。

VISAカード・マスターカード・JCBカード・AMEXカード・ダイナースカード

5秒でできる簡単シミュレーションで

ご自身の保険料とプランを

チェックしてみてください。

| 性別 | |

|---|---|

| 年齢 | |

| あなたはタバコを吸いますか? (過去1年以内に喫煙をしたことがある) |

|

| がんを原因とした先進医療を保障するオプションを付けますか? | |

| がんと診断されたとき、保険料免除になるオプションを付けますか? | |

| プラン |

| プラン名 | 保険料 |

|---|---|

| おすすめプラン

非喫煙者保険料率・がん保険料免除特約あり |

00000円 |

保険期間/保険料払込期間:

終身

クレジットカード扱(2025年1月現在)

支払事由詳細

健康診断で精密検査が必要となり、内視鏡検査を実施した結果、大腸上皮内がん(ステージ0)と診断。その後内視鏡手術と2日間(同月内)入院しました。1年後、内視鏡検査を実施し、新たに大腸がん(ステージⅢ)と診断。大腸がんの手術と17日間(同月内)入院しました。手術後1年間にわたって抗がん剤治療を行いました。(保険診療の抗がん剤治療9か月間、自由診療の抗がん剤治療3か月間)

●お支払いの可否は、最終的には診断書の内容等により判断させていただきます。

●記載している事例は、あくまでも一例であり、実際の治療内容には個人差があります。

支払事由詳細

右乳房のがんと診断後、手術の前に半年間の抗がん剤治療でがんを小さくしてから

右乳房全摘出術を受け、14日間(同月内)入院。その後、再度抗がん剤治療を半年間、

ホルモン療法の治療を2年間行い寛解と診断されました。その後、再発予防のためにホルモン療法を2年間行いました。(自由診療による乳房再建術も1回実施)

●お支払いの可否は、最終的には診断書の内容等により判断させていただきます。

●記載している事例は、あくまでも一例であり、実際の治療内容には個人差があります。

- 以前、がんにかかったことがありますが、加入できますか?

- いいえ、申し訳ございませんが、過去にがんにかかったことのある方は、ご加入いただけません。

- 過去3か月以内に医師の診察を受けています。申込みはできますか?

- 郵送申込が可能です。こちらから資料をご請求ください。

加入可否については、ご提出いただく告知書などに基づき判断させていただきます。

- 保険料は毎年上がりますか?

- いいえ、保険料はご加入時から変わりません。

- 被保険者が給付金受取人とのことですが、がんに罹患したことを被保険者本人に伝えられない状況もありますよね。そんなとき、被保険者以外の家族が給付金を請求できますか?

- はい、できます。

お申込み時などにあらかじめ指定代理請求人をご指定いただくことで、被保険者に病名が知らされていない場合など、もしもの時には被保険者に代わって給付金をご請求いただくことができます。

指定代理請求人に対して、指定代理請求ができる旨をお伝えください。

- 死亡したときの保障はありますか?

- 保険料払込期間中または終身にわたって保険料をお払込みいただくご契約の場合、死亡給付金はありません。

- 保険期間中に解約した場合、解約返戻金はありますか?

- 保険料払込期間中または終身にわたって保険料をお払込みいただくご契約の場合、保険期間を通じて解約返戻金はありません。

特約には、保険期間を通じて解約返戻金はありません。