MONEY : お金

DATE : 2024.04.15

vol.4 「健康に自信があれば保険に入らなくていい」って本当? 20~30代女性の素朴な疑問を解消

保険のCMを見るたび少し気になるものの「でも私は健康だから保険は要らないよね」と感じていませんか? そう、誰にとっても、心身ともに健康で元気に働けているときに万が一のことを想像しにくいものです。

「病気や事故など、もしものときに申請すればもらえるお金」についてお伝えした前回に引き続き、保険の必要性や役割について、ファイナンシャルプランナーの風呂内亜矢さんに、素朴な疑問をぶつけてみました!

質問に答えてくれるのは……

風呂内 亜矢(ふろうち あや)さん

初心者にもわかりやすいお金の話と、明るく優しい人柄で、テレビ・雑誌・Webでひっぱりだこ。20代のとき、貯蓄80万円で新築マンションを購入したことをきっかけにお金について学び始め、FP資格を取得したという異色の経歴の持ち主。最新書籍「超ど素人がはじめる資産運用 第2版」(翔泳社)。

ファイナンシャルプランナー風呂内亜矢オフィシャルサイト

Q1:そもそも保険って、なんのためにあるの?

保険はなんらかのトラブル(病気やケガ)が起きたときのためのもの……多くの方はそう認識しているかと思います。それも間違いではないのですが、少し補足をすると「保険は“起こる確率は低いけれど、起きたときの損害が大きいリスク”をカバーすることが得意」という特徴があります。

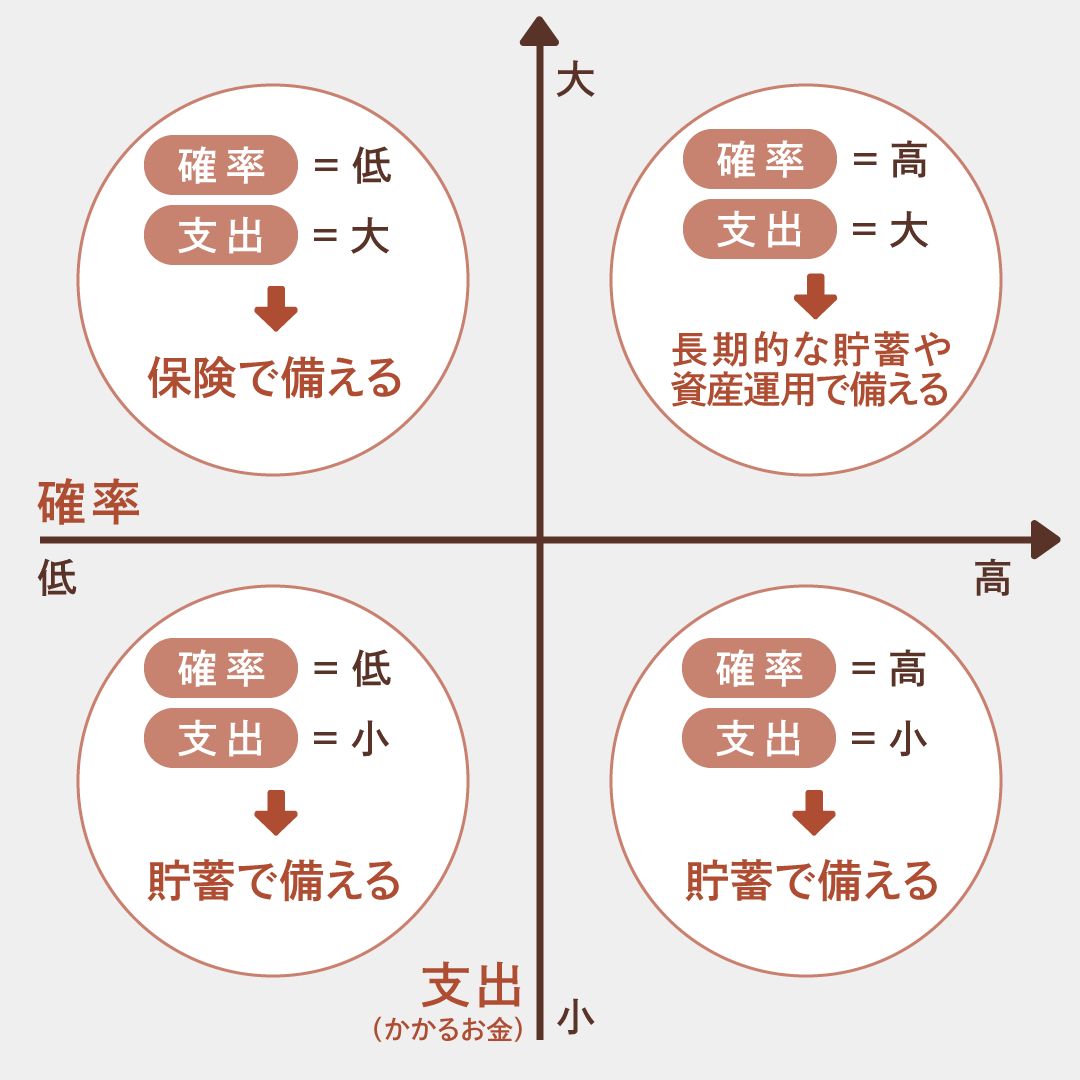

上の図を見てください。私たちが備えなければならないリスクは、“確率”と“支出(かかるお金)”という2つの観点で分類すると、大きく4つに分けられます。

確率が高くかつ支出も大きいもの、例えばセカンドライフに必要なお金などは、長期的な貯蓄や資産運用で資金をまかなうのがいいでしょう。そして、確率にかかわらず支出が少ないものも、貯蓄でカバーできるはずです。

しかし、確率は低いけれど支出が大きいもの、例えば病気や入院、交通事故や災害などに対応する金額のうち、公的保障や貯蓄ではまかなえない部分は、保険に任せることを検討します。また、子育て中の家庭における死亡保険なども、保険の特性が生きやすいケースといえます。もちろん、貯蓄だけですべてカバーできる人は無理に保険に加入する必要はありません。

このように、今健康かどうかという点は、実は保険加入の判断基準にはなりません。「今自分にどれくらい貯蓄があって、どこまでのリスクに対応できるか」がポイントです。

上の図を見てください。私たちが備えなければならないリスクは、“確率”と“支出(かかるお金)”という2つの観点で分類すると、大きく4つに分けられます。

確率が高くかつ支出も大きいもの、例えばセカンドライフに必要なお金などは、長期的な貯蓄や資産運用で資金をまかなうのがいいでしょう。そして、確率にかかわらず支出が少ないものも、貯蓄でカバーできるはずです。

しかし、確率は低いけれど支出が大きいもの、例えば病気や入院、交通事故や災害などに対応する金額のうち、公的保障や貯蓄ではまかなえない部分は、保険に任せることを検討します。また、子育て中の家庭における死亡保険なども、保険の特性が生きやすいケースといえます。もちろん、貯蓄だけですべてカバーできる人は無理に保険に加入する必要はありません。

このように、今健康かどうかという点は、実は保険加入の判断基準にはなりません。「今自分にどれくらい貯蓄があって、どこまでのリスクに対応できるか」がポイントです。

Q2:保険が必要になる確率は?健康に自信があれば保険に入らなくていい?

20~30代の女性にとって、保険が必要になる場面と聞いて真っ先に思い浮かべるのは、交通事故や病気のシーンでしょうか。

では、例えば交通事故でケガをしたり、命を落としたりする確率を考えてみましょう。警察庁ウェブサイトによると、2023年に起きた交通事故の死者数は2,678人(※1)、負傷者数は36万5,027人(※1)となっています。合計すると36万7,705人ですね。これを日本の人口である約1億24万(※2)で割ると、およそ0.3%の確率になります。

(※1)出典:警察庁ウェブサイト(https://www.e-stat.go.jp/terms-of-use) 統計表>年報>【交通事故死者数について】>令和5年(2023)

(※2)出典:総務省統計局ホームページ(https://www.stat.go.jp/data/jinsui/new.html)人口推計(令和5年(2023年)8月確定値、令和6年(2024年)1月概算値) (2024年1月22日公表)

また、病気のリスクとしては乳がんを例に考えてみましょう。国立がん研究センターが発表しているデータ(2019年)を見てみると、日本人女性の約11.2%(※3)、9人に1人(※3)は乳がんにかかるとされています。しかも、乳がんは他の部位のがんと比べて、20〜30代の若い方でも比較的かかるリスクが高いといわれている病気です。

(※3)出典:国立がん研究センターがん情報サービス「最新がん統計」

(https://ganjoho.jp/reg_stat/statistics/stat/summary.html) 2.がんの罹患(新たにがんと診断されること)>3)がんに罹患する確率~累積罹患リスク

このように、交通事故や病気は、若い方も起こる可能性があります。

ただ、保険は確率が高いから入る、もしくは低いから入らないというものではありません。どんなに確率が低くても、自分がそれに該当すれば対応せざるを得ないからです。

Q1でお話ししたとおり、リスク(起きる確率)や自分の健康状態にかかわらず、「今自分にどれくらい貯蓄があって、どこまでのリスクに対応できるか」を考えて判断しましょう。

Q3:保険に入っていない状態で病気になったら、どんなことに困るの?

ケガや病気で必要になるお金として真っ先にイメージされるのが、医療費でしょう。「手術などの大がかりな治療が必要になったら、費用を払える?」と心配になりますよね。

しかし、医療費については自己負担額に上限があります。高額療養費制度といって、1ヶ月ごとに医療費の自己負担上限額が定められており、そこからはみ出た分は2〜3ヶ月後に返金されるんです。

でも、医療費以外にも出費はたくさんあるんですよ。例えば、入院で個室を使った場合の料金や、パジャマをはじめとした身の回りのものの購入費などは、高額療養費制度ではカバーできません。入院で大部屋を利用する際、「追加料金を払ってベッドの周りにパーテーションがあるタイプの大部屋を選ぶ」という選択肢がある病院も。ケガや病気をしたときは、ただでさえ心細くなるものです。お金の心配はなるべくしなくて済むよう、社会保障や貯蓄の現状を把握して、足りない部分は保険で備えておくと安心ですよ。

しかし、医療費については自己負担額に上限があります。高額療養費制度といって、1ヶ月ごとに医療費の自己負担上限額が定められており、そこからはみ出た分は2〜3ヶ月後に返金されるんです。

でも、医療費以外にも出費はたくさんあるんですよ。例えば、入院で個室を使った場合の料金や、パジャマをはじめとした身の回りのものの購入費などは、高額療養費制度ではカバーできません。入院で大部屋を利用する際、「追加料金を払ってベッドの周りにパーテーションがあるタイプの大部屋を選ぶ」という選択肢がある病院も。ケガや病気をしたときは、ただでさえ心細くなるものです。お金の心配はなるべくしなくて済むよう、社会保障や貯蓄の現状を把握して、足りない部分は保険で備えておくと安心ですよ。

Q4:保険はどんな人に必要なの?

保険が必要なのは、まず貯蓄が少ない方です。具体的には、「病気やケガをした際、その医療費に100〜200万円を充てられるかどうか」が基準となります。それが難しい場合は、安い保険料で保障を受けられる“掛け捨て保険(保険を解約したときや満期になったときに、戻って来るお金が少ないか、全くない)”に入り、貯蓄が増えたら減額や解約をするという方法があります。

また、守るべき家族がいる方にも保険が必要なことが多いです。自身の収入が世帯収入の半分以上を占めているなど、自分になにかあった場合家計が回らなくなる方は、保険加入も検討したいですね。

それから、会社員に比べて受けられる保障が少ない自営業の方も、保険に加入して備えたほうが良いケースが多いです。

Q5:結局のところ、今保険に入ったほうがいいの?

十分な貯蓄があり、万が一病気やケガをしたときにも貯蓄で対応できるのであれば、保険は必要ありません。しかし、それだけの貯蓄をするのはなかなか難しいこともあります。貯蓄ができるまでは、保険を使って賢く備えましょう。

今の自分の貯蓄状況を考え、“万が一のことがあったとき、自分の命を最優先に考えられる環境づくり”をすることが大切です。

次回はvol.5「知っているだけで得をする“保険の超基本”と選び方のポイント」についてお話しします。

今の自分の貯蓄状況を考え、“万が一のことがあったとき、自分の命を最優先に考えられる環境づくり”をすることが大切です。

次回はvol.5「知っているだけで得をする“保険の超基本”と選び方のポイント」についてお話しします。