MONEY : お金

DATE : 2023.10.31

vol.1 同世代がいくら貯蓄してるか知ってる? お金に困りたくないなら“人生3回の貯め期”を大切にしよう

できれば、お金のことは考えたくないし、そもそも難しくてよくわからない……という女性は少なくありません。でも、「小さなことから始めてみると、意外と難しくないんですよ」とおっしゃるのは、ファイナンシャルプランナー(以下FP)の風呂内亜矢さん。自分の力で人生を歩むために、貯蓄の基本についてご紹介します。

今回教えてくれるのは……

風呂内 亜矢(ふろうち あや)さん

初心者にもわかりやすいお金の話と、明るく優しい人柄で、テレビ・雑誌・Webでひっぱりだこ。20代のとき、貯蓄80万円で新築マンションを購入したことをきっかけにお金について学び始め、FP資格を取得したという異色の経歴の持ち主。最新書籍「超ど素人がはじめる資産運用 第2版」(翔泳社)。

ファイナンシャルプランナー風呂内亜矢オフィシャルサイト

30代で貯蓄額0円の人も……貯まらないのはなぜ?

突然ですが、あなたと同世代の人がどれくらい貯蓄しているかご存知ですか?友だちに「いくら貯蓄してる?」と聞くのはなかなか難しいので、ここで統計データから、世の中の貯蓄事情を見てみましょう。

※金融広告中央委員「知るぽると」 家計の金融行動に関する世論調査[単身世帯調査](令和4年)より抜粋

金融広報中央委員「知るぽると」のデータ(令和4年)によると、20代独身で年収が300万円未満の方の貯蓄額の平均値は99万円、年収が300万円〜500万円未満になると203万円となっています。30代では、年収300万円未満で191万円、年収300万円〜500万円未満で479万円です。「えっ、私そんなに貯蓄できてない……」と思った方が多いかもしれませんね。

では次は、同じ条件で中央値を見てみましょう。中央値とは、データを小さいほうから並べたときに真ん中にくる値のことで、こちらのほうが、より実態の平均に近いといえます。

20代で年収が300万円未満の方の貯蓄額の中央値は9万円、年収300万円〜500万円未満で100万円。30代で年収300万円未満だと10万円、年収300万円〜500万円未満で190万円です。ちょっと安心した人もいるかもしれません。

このように、実は貯蓄できていない同世代は多いんです。

なぜ貯まらないの?というと、独身の方は、そもそも貯蓄の必要性を感じていないことも原因のひとつ。あなたも「貯蓄するのはもっと先でいい」と思っていませんか?

そしてDINKs(共働きで子どもがいない世帯)の方は、世帯収入が多いために財布の紐がゆるゆるだったり、「パートナーが貯蓄しているだろう」と甘えてしまったりすることが理由になりがちです。

※金融広告中央委員「知るぽると」 家計の金融行動に関する世論調査[単身世帯調査](令和4年)より抜粋

金融広報中央委員「知るぽると」のデータ(令和4年)によると、20代独身で年収が300万円未満の方の貯蓄額の平均値は99万円、年収が300万円〜500万円未満になると203万円となっています。30代では、年収300万円未満で191万円、年収300万円〜500万円未満で479万円です。「えっ、私そんなに貯蓄できてない……」と思った方が多いかもしれませんね。

では次は、同じ条件で中央値を見てみましょう。中央値とは、データを小さいほうから並べたときに真ん中にくる値のことで、こちらのほうが、より実態の平均に近いといえます。

20代で年収が300万円未満の方の貯蓄額の中央値は9万円、年収300万円〜500万円未満で100万円。30代で年収300万円未満だと10万円、年収300万円〜500万円未満で190万円です。ちょっと安心した人もいるかもしれません。

このように、実は貯蓄できていない同世代は多いんです。

なぜ貯まらないの?というと、独身の方は、そもそも貯蓄の必要性を感じていないことも原因のひとつ。あなたも「貯蓄するのはもっと先でいい」と思っていませんか?

そしてDINKs(共働きで子どもがいない世帯)の方は、世帯収入が多いために財布の紐がゆるゆるだったり、「パートナーが貯蓄しているだろう」と甘えてしまったりすることが理由になりがちです。

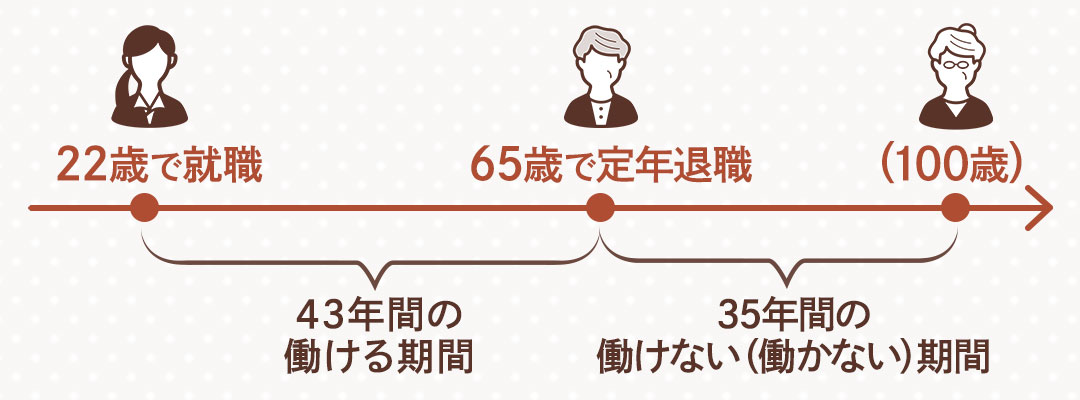

働ける43年間で、定年後35年の資金を貯めなければならない!?

「今は貯蓄しなくていい」と考えている方に想像してみてほしいのが、“働けなくなった後”のことです。

仮に大学を卒業して22歳で就職し、65歳で定年を迎えたとしましょう。働ける期間は43年ですね。そして定年してから100歳まで生きるとしたら……働けなく(働かなく)なってからの期間は35年ということになります。

つまり、43年働く間に、定年後35年分の資金を貯めなければならないのです。

こう考えると、ちょっとゾッとしませんか?

とはいえ公的年金がもらえることを考えれば、定年後の資金の全額を貯蓄でまかなう必要はありません。一方、公的年金だけでは働いているときと同じような暮らしを続けることは難しいと考えられるため、43年間の毎月の収入のうち、4分の1程度を将来の備えとして貯蓄しておきたいところです。

このように自分が生きていくうえで必要なお金について知り、計画的に貯めたり使ったりすることは、つまり“自分の人生に責任をもつこと”につながります。

仮に大学を卒業して22歳で就職し、65歳で定年を迎えたとしましょう。働ける期間は43年ですね。そして定年してから100歳まで生きるとしたら……働けなく(働かなく)なってからの期間は35年ということになります。

つまり、43年働く間に、定年後35年分の資金を貯めなければならないのです。

こう考えると、ちょっとゾッとしませんか?

とはいえ公的年金がもらえることを考えれば、定年後の資金の全額を貯蓄でまかなう必要はありません。一方、公的年金だけでは働いているときと同じような暮らしを続けることは難しいと考えられるため、43年間の毎月の収入のうち、4分の1程度を将来の備えとして貯蓄しておきたいところです。

このように自分が生きていくうえで必要なお金について知り、計画的に貯めたり使ったりすることは、つまり“自分の人生に責任をもつこと”につながります。

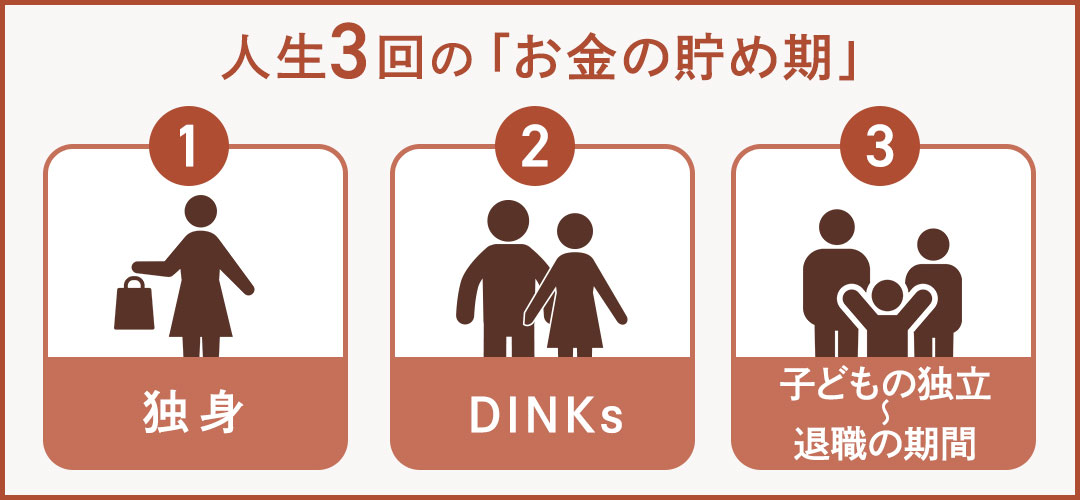

人生に3回ある“お金の貯め期”を見逃さないで!

人生において“お金の貯め期”は3回あるといわれています。

まずは独身の時期、DINKsの時期、そして子育てを終えてから退職するまでの時期です。ライフプランは人それぞれですが、妊娠・出産を希望する方の場合、子育て中はどうしても支出が大きくなり、時短勤務などで収入が減るケースも多いので、この時期は貯蓄額を維持することを目標にします。

じゃあ、“お金の貯め期”に具体的に何をしたらいいの?というと、まず独身期には、お金に関する情報に触れるのがおすすめ。興味をもてる本やWebの記事を読んでみたり、FP協会が行っている無料相談会に参加したりしてみてください。

DINKs期には、家計全体を見てやりくりするのが理想的。必ずしも夫婦のお財布をひとつにまとめる必要はありませんが、例えばムダに保険をかけすぎていないか、家族割など使えるサービスを見逃していないかなどはチェックしておきたいですね。夫婦でお金の話をすること=お互いのお金の使い方を制限すること、と感じて話を切り出しにくいと思う人も多いですが、「ふたりで効率的にお金を貯める」ことを目的に、パートナーと話し合ってみてはどうでしょう。

身近なことからでOK!貯蓄成功のカギは「今すぐ最初の一歩を踏み出す」こと

貯蓄と聞くと、ほしいものを我慢したり、難しい資産運用をしたりといったことを想像する方が多いかもしれません。でも、最初の一歩は身近なことでいいんです。例えば私は、ATMの手数料を払わないようにすることから始めました。小さなことでもひとつ始めてみると、自然と次のことに興味をもてるようになります。

今でこそFPとして「お金は大事ですよ」とお話をしている私ですが、実は20代の頃には貯蓄が80万円しかありませんでした。それなのに“今の月々の家賃と同じ金額で、今より広い新築マンションが買える”というお決まりの不動産広告を見て、勢いでその物件を購入したんです。そして我に返り「あれ?私ちゃんとマンション代を全部払える?」と考えたときに、これはまずい!と危機感をもったことがきっかけで、お金の勉強を始めて今に至ります。

20代でも30代でも、お金の勉強を始めるのが遅すぎるということはありません。人生で必要なお金について知り、計画的に貯蓄することは、自分の人生に責任をもつこと。今はお金のことを考えていなくても、苦手意識があっても大丈夫!まずはひとつ、何か始めてみてくださいね。

次回は、vol.2「スキルアップ、住宅、出産・子育てにまつわる、申請すれば国からもらえるお金」について、お話します。